Возвращать суммы из бюджета нужно в зависимости от того, по какой причине у организации образовалась переплата и каким способом вы планируете ее вернуть. Возможны три варианта:

- организация по ошибке перечислила в бюджет лишнюю сумму и планирует ее зачесть;

- организация по ошибке перечислила в бюджет лишнюю сумму и возвращает переплату на свой расчетный (лицевой) счет;

- налоговая инспекция взыскала с организации лишнюю сумму.

Примечание : Аналогично налогам организация может вернуть или зачесть суммы страховых взносов, пеней и штрафов.

Как узнать о переплате

Обнаружить переплату может как сама организация, так и налоговая инспекция.

Если первыми это сделали инспекторы, например, при внутренней проверке, то в течение следующих 10 рабочих дней они должны письменно сообщить об этом организации (). Форма сообщения утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182 . Датой обнаружения переплаты будет день, когда сотрудник налоговой инспекции выявил излишне уплаченную сумму по конкретному налогу. Эту дату инспекторы должны указать в самом сообщении.

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011 , Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9 .

Текущие авансовые платежиСуммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772 .

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периодыИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182 .

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина от 02.09.2011 № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращатьсяЗаявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС от 19.11.2010 № ЯК-37-8/15939).

Какими способами можно подать заявлениеЗаявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 НК.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК).

Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь ее действия соответствуют законодательству. Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Новые формы заявлений о зачете и возврате налогов и взносов

С 31 марта 2017 г. заявления о возврате и зачете излишне уплаченных налогов, взносов, пеней и штрафов нужно будет подавать по новым формам, утвержденным приказом ФНС России от 14.02.17 № ММВ-7-8/182@

Новая форма заявления о возврате налогов и страховых взносов состоит из трех страниц (заявление о зачете - из двух страниц). Бланки напоминают машиночитаемую форму декларации: на каждой странице стоит штрих-код; в левом верхнем и обоих нижних углах каждого листа есть черные квадраты; поля для внесения сведений также выглядят как в налоговой отчетности.

Помимо ФИО, ИНН и адреса индивидуального предпринимателя (или обычного гражданина) нужно будет дополнительно указывать паспортные данные. Если заявление подается от имени организации, то указываются ее реквизиты, а также ФИО руководителя юридического лица или представителя налогоплательщика.

Кроме заявления о зачете и возврате приказом утверждены еще 9 форм документов:

- решение о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- решение о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- сообщение о факте излишней уплаты (излишнего взыскания) налога (сбора, страховых взносов, пеней, штрафа).

Согласно суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы сделать зачет излишне уплаченной суммы налога, как например с , налогоплательщику необходимо подать в налоговый орган заявление на зачет налога. Такое заявление составляют в произвольной форме. Но здесь предлагается скачать бланк заявления о зачете налога, рекомендуемый федеральной налоговой службой ФНС РФ

Заявление налогового зачета примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете - не больше трех лет от дня уплаты данной суммы.

Необходимо в заявлении указать:

- ИНН заявителя,

- сумму уплаченного излишне налога;

- тип налога, по которому необходимо осуществить зачет.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки, уточненную декларацию.

По сути дела заявление на зачет налога - это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме, которые утверждены ФНС РФ и скачать их можно по ссылкам ниже. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Скачать формы заявлений в формате пдф и эксел

Скачать форму заявления о возврате

суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) согласно приложению N 8 (формат pdf) ;Скачать форму заявления о зачете

суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) согласно приложению N 9 (формат pdf) ;

Какие банковские реквизиты нужно указать в заявлении на возврат излишне уплаченного НДФЛ

Заявление на возврат излишне уплаченного налога на доходы физических лиц должно содержать ряд банковских реквизитов, необходимых для перевода денежных средств получателю. ФНС России в письме от 25.04.16 № БС-3-11/1859@ напомнила эти реквизиты.

Форма заявления о возврате суммы излишне уплаченного (взысканного) любого налога (сбора, пени, штрафа) утверждена приказом ФНС России от 14.02.17 № ММВ-7-8/182@ . В ней предусмотрены поля для отражения сведений о банке получателя платежа. В частности, к ним относятся: наименование банка, БИК, ИНН/КПП и корреспондентский счет банка (кредитной организации). Эти же реквизиты есть и в , которое налоговики будут заполнять для перечисления излишне уплаченной суммы НДФЛ получателю.

Поэтому в ФНС отмечают, что все перечисленные выше реквизиты необходимо в обязательном порядке указать в заявлении на возврат излишне уплаченного налога на доходы физических лиц.

к меню

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@ . Ими должны пользоваться и физические, и юридические лица. Но с 2020 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

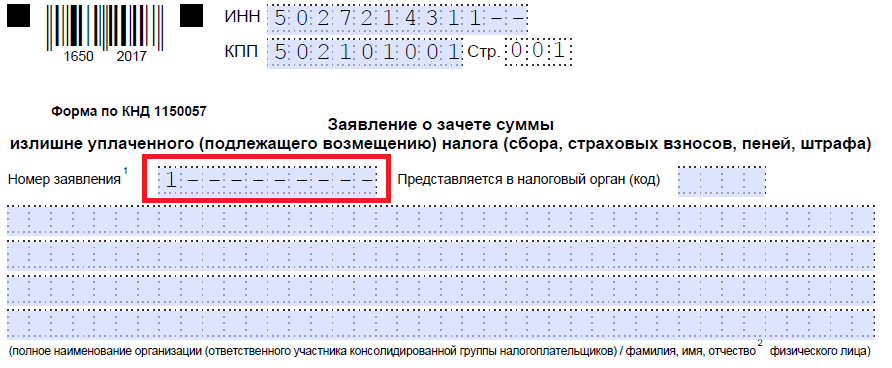

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

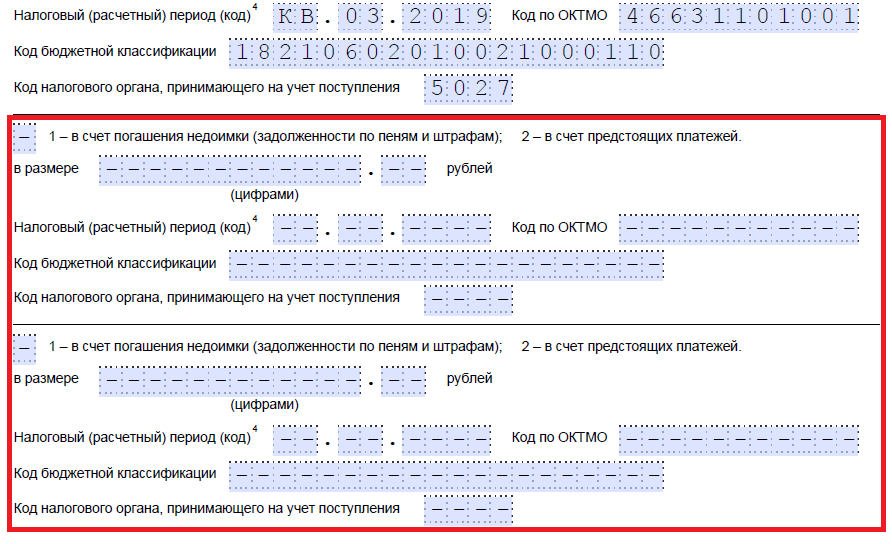

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2020.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

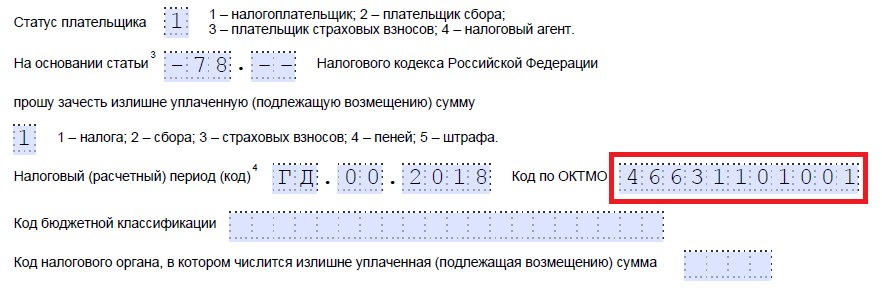

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

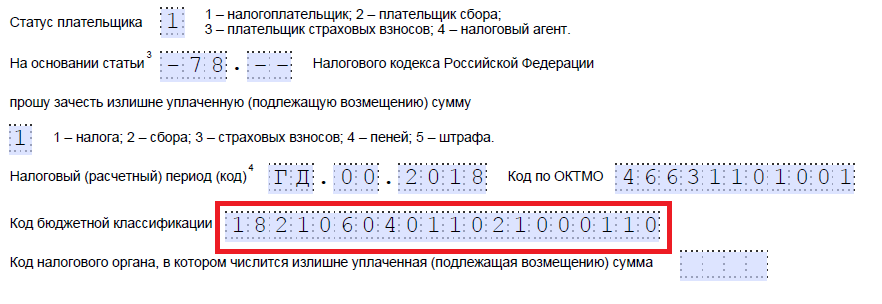

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

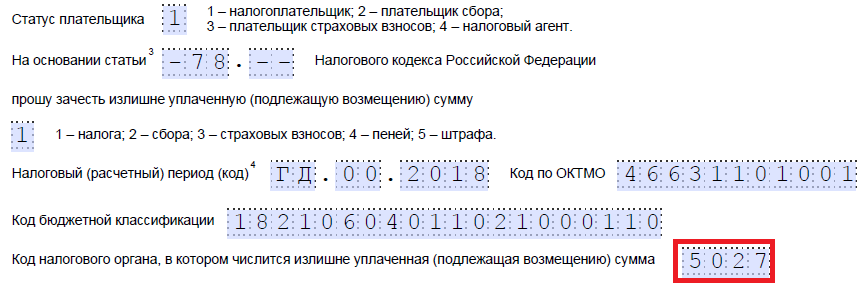

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

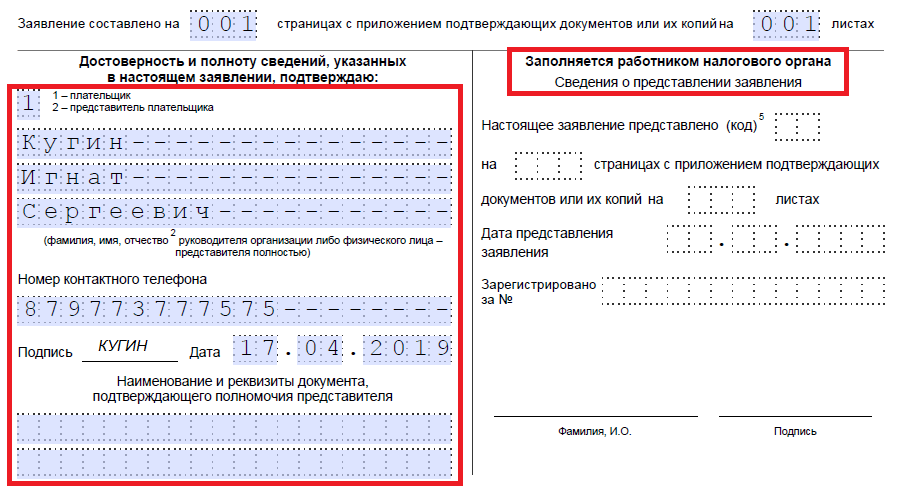

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Возврат или зачет излишне уплаченных налогов - законный способ вернуть свои деньги из бюджета. Вот только реализовать свое право налогоплательщику бывает довольно сложно. Своими профессиональными секретами делятся налоговые эксперты 1С-WiseAdvice. Рассказываем, как выявить переплату и что делать, если вы заплатили в казну больше, чем следует.

Об излишне перечисленных в бюджет средствах компании зачастую узнают совершенно случайно. Налоговики не торопятся сообщать налогоплательщику, что государство безвозмездно пользуется его деньгами. Поэтому сведения о переплате по налогам всплывают, как правило, в результате сверки с ИФНС.

Еще один вариант узнать о переплате - заказать в своей территориальной инспекции справку по форме КНД 1160081. Запрос можно направить как в электронном виде, так и на бумаге. Срок для ответа - 5 рабочих дней. В справке будет подробно указано, есть ли у компании задолженность или переплата по налогам, пени и штрафам.

Наиболее распространенные причины возникновения переплаты:

- Арифметические ошибки в налоговых декларациях или при создании платежных поручений. Банально, но это действительно так. Лишние цифры иногда превращают 25 000 рублей в 250 000 рублей. Если платежей много, а расчетом налогов и подготовкой платежек занимаются разные люди, ошибку заметить довольно трудно.

- Излишне уплаченный аванс в течение года. Например, по налогу на прибыль предусмотрены авансовые платежи. Но при расчете годового налога прибыль оказалась меньше, чем планировалось. Следующий финансовый год начинают с чистого листа (или бухгалтер меняется) и фирма забывает о том, что была переплата. Еще один пример появления переплаты - подача уточненной декларации после окончания налогового периода.

- Двойное списание налогов по требованию ФНС. Происходит из-за несвоевременной или ошибочной уплаты налогов самим налогоплательщиком. Не увидев своевременно поступление платежа, налоговики взыскивают его в принудительном порядке через банк плательщика. В итоге один и тот же налог оплачен дважды. Один раз добровольно, но с опозданием, второй - принудительно, по требованию налоговой инспекции.

Что делать с излишне уплаченными налогами

Главный вопрос после обнаружения переплаты - как осуществить возврат излишне уплаченных сумм налогов. Чтобы принять верное решение, надо уточнить наличие у компании задолженности по другим налогам и сборам, пени или штрафам в ФНС, а также размер переплаты.

Как можно распорядиться переплатой по налогам и сборам (п. 1 ст. 21 НК РФ):

- вернуть деньгами на расчетный счет. Этот вариант возможен, только если у организации нет долгов перед бюджетом;

- оплатить задолженность по некоторым другим налогами, пени или штрафам (провести зачет);

- оставить в счет будущих платежей.

Какие переплаты по налогам можно зачесть

Не все переплаты можно зачесть в счет долгов по другим обязательствам. Зачет переплаты по налогам возможен только для налоговых платежей одного уровня. Напомним, в РФ принята трехуровневая налоговая система:

- Налоги федерального уровня: на прибыль , НДС, акцизы, УСН , ЕНВД, НДФЛ (ст. 13 НК РФ).

- Региональные налоги: имущественный и транспортный (ст. 14 НК РФ).

- Местные: земельный налог, торговый сбор (ст. 15 НК РФ).

Пример

По итогам сверки ООО «А» выяснило, что после подачи уточненной декларации за 4 квартал 2018 по НДС имеется переплата в сумме 120 000 рублей. Одновременно была обнаружена несвоевременная уплата торгового сбора и налога на прибыль за 2017 год. Пени по торговому сбору составили - 16 500 рублей, а по налогу на прибыль - 29 350 рублей.

Руководствуясь правилом «одного бюджета», ООО «А» может зачесть пени по налогу на прибыль за счет излишне уплаченного НДС. А вот пени по торговому сбору придется заплатить через банк.

Эксперты 1С-WiseAdvice напоминают, что нельзя перезачесть переплату по налогам за другое юридическое лицо или предпринимателя. Если головная компания имеет налоговую недоимку, а дочерняя структура переплатила налоги в бюджет - провести зачет не получится.

Срок зачета переплаты по налогам

Чтобы зачесть переплату по налогам или вернуть свои деньги из бюджета у компании есть 3 года (п. 7 ст. 78 НК РФ). По общему правилу, срок начинает исчисляться с даты подачи соответствующей декларации. Нередко налогоплательщики узнают о старых переплатах, когда срок для возврата или взаимозачета переплаты уже давно прошел.

Если компания подала заявление на возврат переплаты, но имеет задолженность по другим налогам, штрафам или пени, вернуть всю сумму не получится. Налоговики сначала проведут зачет - погасят из суммы переплаты всю имеющуюся задолженность в соответствующий бюджет. А оставшиеся средства перечислят на счет фирмы.

Если от инспекции получен отказ в возврате излишне уплаченных сумм налогов по причине пропуска срока - у налогоплательщика есть право в судебном порядке попробовать отстоять свои права. Как правило, ведение таких процессов затруднено отсутствием устоявшейся судебной практики. В таких спорах суды принимают то одну сторону, то другую (решение от 17.06.2016 по делу № Ф09-6580/16, решение от 07.09.2016 по делу № Ф04-3529/2016). Поэтому предсказать, каким будет решение относительно вашей компании, достаточно сложно.

И вот здесь хочется сказать об одном из преимуществ аутсорсинга в нашей компании - мы отвечаем не только за правильность отражения операций по уплате налогов в учете, но и всегда проверяем дошел ли платеж в бюджет. Это гарантирует отсутствие просрочек и выставление ошибочных требований ФНС.

Если компании отказали в зачете или возврате переплаты по налогам, рассмотрите возможность обращения в суд за защитой своих прав.

Налогоплательщику следует доказать факт переплаты, причины, по которым деньги были перечислены в большем объеме, предоставить первичные декларации и расчеты.

Как вернуть деньги или зачесть переплату по налогам

Для возврата денег ли зачета переплаты следует последовательно выполнить несколько шагов:

- Сверьтесь с налоговой инспекцией . Составьте совместный акт сверки о состоянии расчетов. Стандартный срок подготовки акта - 15 рабочих дней.

- Подготовьте заявление в налоговую инспекцию . Документ составляют в произвольной форме или на бланке, утвержденном приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. Направить заявление в инспекцию можно на бумаге, а можно по каналам сдачи электронной отчетности как обращение, подписанное электронной подписью налогоплательщика. Заявление служит основанием для зачета переплаты или возврата денежных средств на расчетный счет налогоплательщика. К заявлению необходимо приложить копии платежных поручений и налоговых деклараций, подтверждающих расхождение сумм.

- В течение 10 рабочих дней налоговая инспекция выносит вердикт . По факту рассмотрения заявления ФНС принимает решение о зачете/возврате денег либо отказывает в удовлетворении требований налогоплательщика. Решение направляется налогоплательщику электронно по ТКС или почтой не позднее 5 дней с момента его принятия. Наиболее распространенные причины для отказа: отсутствие документов, подтверждающих переплату налога, или истечение срока для обращения.

- Если заявление удовлетворено, инспекция в течение одного месяца возвращает деньги на счет плательщика или проводит зачет налоговых платежей.

Нашим клиентам не доначисляют налоги по результатам проверок, так как мы следим за правильностью всех расчетов и исключаем даже самые незначительные ошибки.

Заказать услугуПрактически все совершеннолетние граждане России платят какие-либо налоги. ФНС предоставляет возможность посредством сайта в Интернете проводить сверку по уплаченным суммам. В случае если юридические или физические лица переплатили налоги, возможен их перезачет или возврат на счет. Для этого необходимо написать заявление непосредственно на сайте или в отделении инспекции. Денежные средства должны быть возвращены на счет в течение месяца.

Все юридические лица платят налоги в бюджет. Зачастую возникает ситуация, когда уплачены лишние средства. У юрлиц переплата может возникнуть из-за завышенных или ошибки в расчетах, у физлиц - из-за повторной оплаты одного и того же счета. Что делать, если вы переплатили налог? Прежде всего, необходимо провести сверку с ФНС.

Как узнать о переплате и провести сверку

Юрлица и ИП могут обнаружить переплату налога, составляя отчетность. Физические лица, просто обнаружив две квитанции об оплате одной и той же суммы.

Важная информация! ФНС обязана в десятидневный срок после получения излишне уплаченных средств направить плательщику уведомление. Однако фактически этого часто не происходит.

Чтобы, не рассчитывая на налоговую инспекцию, самостоятельно узнать о переплате, необходимо:

- проверить все квитанции и сверить их с декларацией;

- заказать сверку.

Акт сверки заказывается непосредственно в налоговой инспекции или через Интернет. Для этого необходимо зайти в личный кабинет на официальном сайте ФНС https://lkip.nalog.ru/ .

В случае заказа сверки непосредственно в ФНС необходимо написать заявление в произвольной форме. Срок проведения процедуры - до 15 дней. Если воспользоваться Интернетом, то срок составит 2 дня.

Сверку лучше проводить спустя три месяца после подачи декларации. Например, организации, работающие по , сдают декларацию в марте, а акт сверки могут заказывать в июне. Те, кто платит ЕНВД, закрытие периода осуществляют ежеквартально, следовательно, сдавая декларацию, например, за 3 квартал, в начале октября, они могут сделать акт сверки в конце декабря. Для тех, кто находится на патенте, сумма налога фиксирована, поэтому достаточно проведения сверки 1 раз в год.

Способы зачета переплаты или возврата юрлицами

Срок исковой давности для возврата составляет 3 года с момента оплаты лишней суммы.

Что делать физическим лицам

Физические лица также могут ошибочно оплатить лишние суммы по налогам. В этом случае они вправе получить возврат.

Необходимые документы

Вместе с заявлением в налоговые органы необходимо предоставить:

- Документ, удостоверяющий личность (паспорт).

- Квитанции об оплате.

- Реквизиты счета.

- Документы, подтверждающие, что данный налог должен быть оплачен. Например, в случае налога на имущество - свидетельство о собственности, в случае налога на дарение - дарственную, в случае НДФЛ - справку о доходах по форме 2 или 3-НДФЛ.

- Декларацию.

О том, как подать заявление в личном кабинете на сайте ФНС подробно рассказано в видео

Сроки рассмотрения заявления физических лиц идентичны срокам для организаций, т. е. все операции, вплоть до поступления средств на счет, должны быть проведены в течение месяца.